ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

დაუკვირვებადი ეკონომიკის მასშტაბები და მისი შეფასების პრაქტიკა საქართველოში

ანოტაცია

საერთაშორისო პრაქტიკაში დაუკვირვებადი ეკონომიკის შეფასების მრავალი მეთოდი არსებობს, თუმცა, მათ შორის ყველაზე მეტად გავრცელებულია სამუშაო ძალის, სასაქონლო ნაკადებისა და მიწოდებაზე დაფუძნებული მეთოდები.

საქართველოში, ზემოთ აღნიშნულ მეთოდებთან ერთად, დაუკვირვებადი ეკონომიკის შესაფასებლად, საქსტატის მიერ პერიოდულად ტარდებასპეციალური კვლევები სხვადასხვა სექტორში, რომლის შედეგადაც 2018 წლის მდგომარეობით, საქართველოს ეკონომიკაში დაუკვირვებადი ეკონომიკის წილი 13%-ის ფარგლებშია. თუმცა, მისი მასშტაბები მნიშვნელოვნად განსხვავებულია დარგების მიხედვით. სტატისტიკური გამოკვლევის შედეგებთან ერთად, მიზანშეწონილია ადმინისტრაციულ მონაცემთა წყაროების ფართოდ გამოყენებაც.

საკვანძო სიტყვები: დაუკვირვებადი ეკონომიკა, აღურიცხავი ეკონომიკა, ჩრდილოვანი ეკონომიკა, ფარული ეკონომიკა, ეროვნული ანგარიშები.

შესავალი

ეროვნული ანგარიშების წარმოებისას მნიშვნელოვანია შესაბამის გაანგარიშებებში ეკონომიკური საქმიანობის შედეგების სრული მოცულობით გათვალისწინება. ამ მიმართულებით ერთ-ერთ მთავარ პრობლემას წარმოადგენს ეკონომიკური საქმიანობის შედეგებში სტატისტიკურ აღრიცხვას დაუქვემდებარებელი ნაწილის - ე. წ. “დაუკვირვებადი ეკონომიკის“- ადეკვატური გაზომვა.

საერთაშორისო პრაქტიკის მიხედვით,“დაუკვირვებადი ეკონომიკა” განისაზღვრება ფარული, არაკანონიერი და არაფორმალური ეკონომიკის სფეროებში ისეთი საქმიანობის შედეგების მოცულობით, რომელიც არ არის მოცული მონაცემთა შეგროვების რეგულარული სტატისტიკური გამოკვლევებით. აქედან გამომდინარე, ფისკალური თვალსაზრისით, ტერმინი“დაუკვირვებადი ეკონომიკა” არ ემთხვევა ფარულ (ჩრდილოვან), ან იატაკქვეშა ეკონომიკის ცნებას. თუმცა, ამ ცნებებით აღწერილ მოვლენებს შორის,რასაკვირველია, არსებობს გარკვეული კავშირები.

ძირითადი შინაარსი

დაუკვირვებადი ეკონომიკა დამახასიათებელია ყველა ქვეყნისათვის, მისი ზომის და განვითარების დონის მიუხედავად. აღნიშნული საკითხი განსაკუთრებით აქტუალურია გარდამავალი ეკონომიკის ქვეყნებისათვის, რომლებშიც სწრაფ ინსტიტუციურ და სტრუქტურულ ცვლილებებს, ჩამოუყალიბებელ საფინანსო და საგადასახადო სისტემებს, როგორც წესი, თან სდევს ეკონომიკური ერთეულების არარეგისტრირებული საქმიანობის, სტატისტიკურ გამოკვლევაში ეკონომიკურ მაჩვენებელთა დამახინჯება ან საერთოდ არ წარმოდგენა. ასეთ პირობებში აღურიცხავი ეკონომიკის მოცულობა მნიშვნელოვნად იზრდება და მისი გავლენა ეკონომიკის სტრუქტურაზე, მთლიანი შიდა პროდუქტის მოცულობასა და სხვა მაკროეკონომიკურ აგრეგატებზე არსებითია[საქართველოს სტატისტიკის სახელმწიფო დეპარტამენტი (2001), დაუკვირვებადი ეკონომიკა საქართველოში, გვ. 5-6.].

მთლიანი შიდა პროდუქტის (მშპ) გაანგარიშებისას საერთაშორისო მეთოდოლოგია ითვალისწინებს დაუკვირვებადი ეკონომიკის შეფასებასაც. დაუკვირვებადი ეკონომიკა იზომება საქმიანობის სახეების მიხედვით სტატისტიკური ინფორმაციის არსებულ სტანდარტულ წყაროებში სხვადასხვა მიზეზით მოუცველი საქმიანობის, პროდუქციის, შემოსავლების, მოხმარების ან სხვა ეკონომიკური ოპერაციების მოცულობით.დაუკვირვებადი ეკონომიკა მოიცავს: ჩრდილოვან ეკონომიკას, არაფორმალური სექტორის წარმოებას, ასევე შინამეურნეობების წარმოებას საკუთარი მოხმარებისათვის.

საქართველოში მთლიანი შიდა პროდუქტის გაანგარიშებისას გამოიყენება მონაცემთა სხვადასხვა წყარო, კერძოდ:

საქსტატის მონაცემები:

ა) ბიზნეს სტატისტიკის კვარტალური და წლიური გამოკვლევის შედეგები;

ბ) შინამეურნეობების კვარტალური კვლევის მონაცემები;

გ) სოფლის მეურნეობის სტატისტიკის კვარტალური და წლიური გამოკვლევის

მონაცემები;

დ) საგარეო ვაჭრობის სტატისტიკის მონაცემები ექსპორტისა და იმპორტის შესახებ;

ე) ფასების სტატისტიკის მონაცემები ინდექსების შესახებ.

საქართველოს ეროვნული ბანკის მონაცემები:

ა) ეროვნული ბანკის, კომერციული ბანკების და სადაზღვევო კომპანიების საქმიანობის შესახებ;

ბ) ქვეყნის საგადასახდელო ბალანსის მონაცემები.

საქართველოს ფინანსთა სამინისტროს მონაცემები:

ა) ყოველთვიური მონაცემები ნაერთი, სახელმწიფო და თვითმმართველი ერთეულების ბიუჯეტების შემოსულობების და გადასახდელების შესახებ;

ბ) მონაცემები დღგ-ს გადამხდელ საწარმოთა ბრუნვის შესახებ.

საერთაშორისო პრაქტიკის მიხედვით, ევროსტატი განასხვავებს დაუკვირვებადი ეკონომიკის რამდენიმე კატეგორიას, კერძოდ:

- ფარული ეკონომიკა - როდესაც საქმიანობა ლეგალურია, თუმცა მწარმოებლები არ არიან დარეგისტრირებულნი(მაგალითად, უძრავი ქონების გამქირავებლები, მოვაჭრეები, საცხობების მფლობელები);

- არალეგალური წარმოება (მაგალითად, პროსტიტუცია, ნარკომანია, მარიხუანის წარმოება);

- მწარმოებლები, რომლებიც არ არიან ვალდებულნი დარეგისტრირდნენ (მაგალითად, საკუთარ მამულში მომუშავე პირები, ყვავილების მწარმოებლები, ძიძები, რეპეტიტორები);

- სტატისტიკური დაკვირვების მიღმა დარჩენილი რეგისტრირებული იურიდიული და ფიზიკური პირები;

- არასრული დეკლარირება ასევე განიხილება დაუკვირვებადი ეკონომიკის ერთ-ერთ კატეგორიად, როდესაც რესპოდენტები დეკლარირებისას აჩვენებენ შემოსავლებს შემცირებული მოცულობით, ან ხარჯებს - მეტობით.

- სტატისტიკური ცდომილება მონაცემთა შეფასებისას, რომლის მიზეზი შეიძლება იყოს უხარისხო პოპულაცია (გენერალური ერთობლიობა), არასწორი შერჩევის მეთოდი, შერჩევის არასაკმარისი ზომა და სხვა.

დაუკვირვებადი ეკონომიკის შეფასებისათვის გამოიყენება როგორც პირდაპირი კვლევის, ისე არაპირდაპირი შეფასების მეთოდები. ამასთან, ევროსტატის მიერ რეკომენდებულია სხვადასხვა სახის მეთოდები, რომელთა შორის ყველაზე მეტად გავრცელებულია:

- სამუშაო ძალის მეთოდი, რაც გულისხმობს სამუშაო ძალის და ბიზნეს სტატისტიკის გამოკვლევიდან მიღებული დასაქმებულთა რაოდენობის შესახებ მონაცემების ერთმანეთთან შედარებას, რის საფუძველზეც მიიღება დაუკვირვებადი ეკონომიკის კოეფიციენტი.

- მიწოდებაზე დაფუძნებული მეთოდი -ითვალისწინებს გამოყენებული ნედლეულის მოცულობის მიხედვით მთლიანი გამოშვების შეფასებას. აღნიშნული მეთოდი უმეტესწილად გამოიყენება სოფლის მეურნეობის დარგში, კვარტალური გამოშვების გაანგარიშებისას (მაგალითად, ნათესი ფართობი x საშუალო მოსავლიანობაზე=სოფლის მეურნეობის დარგის გამოშვებას).

- მოთხოვნაზე დაფუძნებული მეთოდი: საბოლოო მოხმარება + ექსპორტი + შუალედური მოხმარება.

- სასაქონლო ნაკადების მეთოდი (რესურსებისა და გამოყენების მეთოდი) - ეფუძნება რესურსებისა და გამოყენების ცხრილების (SUT) დაბალანსების მეთოდს და წარმოადგენს გამოშვებისა და მოხმარების შედარებას, რომელიც გამოიყენება არასრული დეკლარირების შესაფასებლად.

- ფისკალური მონაცემების და ადმინისტრაციული წყაროების მეთოდი გულისხმობს შეფასებას ფისკალური სტატისტიკისა და სხვადასხვა სახის ადმინისტრაციული მონაცემების საფუძველზე.

- სპეციალური კვლევები - რომელიც ტარდება ქვეყნის ოფიციალური სტატისტიკის მწარმოებელი უწყების მიერ პერიოდულად (რამდენიმე წელიწადში ერთხელ), სხვადასხვა სექტორში, რომლის შედეგად მიიღება დაუკვირვებადი ეკონომიკის კოეფიციენტები. მსგავსი ტიპის კვლევები წარმოადგენს ერთ-ერთ მნიშვნელოვან წყაროს დაუკვირვებადი ეკონომიკის შესაფასებლად.

- ექსპერტული შეფასება, რაც ეფუძნება სხვადასხვა სახის დაშვებებს და მოდელებს.

როგორც საერთაშორისო პრაქტიკა აჩვენებს, დაუკვირვებადი ეკონომიკის შეფასებისას სხვადასხვა ქვეყანა განსხვავებულ მეთოდებს იყენებს. თუმცა, ზემოთ ჩამოთვლილ მეთოდებს შორის ყველაზე მეტად გავრცელებულია სამუშაო ძალის, სასაქონლო ნაკადებისა და მიწოდებაზე დაფუძნებული მეთოდები (იხ. ცხრილი 1)

ცხრილი 1

დაუკვირვებადი ეკონომიკის შეფასების მეთოდების გამოყენების საერთაშორისო პრაქტიკა

|

|

სამუშაო ძალის მეთოდი |

სასაქონლო ნაკადების მეთოდი |

ექსპერტული შეფასება |

ფისკალური მონაცემების მეთოდი |

სპეციალური კვლევები |

მოთხოვნაზე დაფუძნებული მეთოდი |

მიწოდებაზე დაფუძნებული მეთოდი |

|

ბულგარეთი |

X |

X |

|

|

X |

X |

X |

|

ესტონეთი |

X |

|

X |

X |

|

|

X |

|

ჩეხეთი |

X |

X |

X |

X |

|

|

X |

|

ხორვატია |

X |

|

|

X |

|

|

X |

|

რუმინეთი |

X |

X |

|

X |

X |

|

X |

|

გერმანია |

X |

X |

|

X |

X |

|

X |

|

შვედეთი |

X |

X |

|

X |

X |

|

X |

|

საფრანგეთი |

X |

|

|

X |

|

|

X |

|

ფინეთი |

X |

|

|

X |

|

|

X |

|

ალბანეთი |

X |

|

X |

|

|

X |

X |

|

დანია |

X |

X |

|

|

|

|

X |

|

საქართველო |

X |

X |

X |

|

X |

|

X |

აღურიცხავი ეკონომიკის მასშტაბების ზრდის ერთ-ერთ მიზეზად გვევლინება გენერალური ერთობლიობის და აქედან გამომდინარე, ბიზნეს რეგისტრის ხარისხთან დაკავშირებული პრობლემები, რაც ხშირ შემთხვევაში სხვადასხვა გამოკვლევის ფარგლებში, წარმოადგენს ეკონომიკური სუბიექტების არასრული მოცვის და აღრიცხვის ერთ-ერთი მიზეზს, ვინაიდან სუბიექტთა შერჩევა ხორციელდება ბიზნეს რეგისტრიდან.

ჩემი აზრით, დაუკვირვებადი ეკონომიკის მოცულობის შეფასებისას სტატისტიკური გამოკვლევის შედეგებთან ერთად, მიზანშეწონილია ადმინისტრაციულ მონაცემთა წყაროების ფართოდ გამოყენება. ამასთან, საერთაშორისო საზოგადოება აღიარებს, რომ სტატისტიკურ მონაცემთა მაღალი ხარისხი მიიღწევა გამოკვლევის შედეგების კომბინირებით ადმინისტრაციულ მონაცემებთან. შესაბამისად,დაუკვირვებადი ეკონომიკის შეფასებისას, ნებისმიერი ოფიციალური სტატისტიკის მწარმოებელი უწყების უმთავრეს პრიორიტეტს უნდა წარმოადგენდეს კვლევის შედეგებთან ერთად, სხვადასხვა სახის ადმინისტრაციული მონაცემებისა და დამატებითი ალტერნატიული წყაროების გამოყენება.

აღურიცხავი ეკონომიკის ცნების განსაზღვრას საფუძვლად უდევს ეროვნული ანგარიშების კონცეფციები, ეროვნულ ანგარიშთა სისტემის 1993 და 2008 წლების ვერსიების შესაბამისად. საქსტატის შეფასებით, 2018 წლის მდგომარეობით, საქართველოს ეკონომიკაში დაუკვირვებადი ეკონომიკის წილი 13% იყო. თუმცა, მისი მასშტაბები მნიშვნელოვნად განსხვავდებოდა ცალკეული დარგების მიხედვით.

საყურადღებოა განსხვავებული მოსაზრებები ქვეყანაში დაუკვირვებადი ეკონომიკის მასშტაბებთან დაკავშირებით. ამ თვალსაზრისით არსებობს სხვა წყაროებიც, თუმცა ისინი მნიშვნელოვნად აცდენილია საქსტატის მიერ წარმოდგენილ მონაცემებს. კერძოდ, საერთაშორისო სავალუტო ფონდის ერთ-ერთი ექსპერტის შეფასებით, საქართველოში დაუკვირვებადი ეკონომიკის წილი 1991-2015 წლებში საშუალოდ 65% შეადგენს[1].

ამავე ანგარიშის მიხედვით, 15,2%-ის ფარგლებშია დაუკვირვებადი ეკონომიკის წილი დანიაში, 24%-ის ფარგლებშია ესტონეთში, 14%-საფრანგეთში, 12%- გერმანიაში, მაშინ როდესაც, აღნიშნული ქვეყნების ოფიციალური სტატისტიკის სამსახურის მონაცემებით, დაუკვირვებადი ეკონომიკის წილი რამდენჯერმე (4-5-ჯერ) ნაკლებია ანგარიშში მოტანილ მონაცემებთან შედარებით.

მიუხედავად იმისა, რომ აღნიშნული შეფასების დოკუმენტი განთავსებულია საერთაშორისო სავალუტო ფონდის ვებ-გვერდზე, ის არ წარმოადგენს სსფ-ს ოფიციალურ პოზიციას და განიხილება როგორც სამუშაო დოკუმენტი, რომელიც გამოხატავს მხოლოდ რამდენიმე პროფესორის მოსაზრებას, რაც მის მთავარ ნაკლოვანებად შეიძლება იქნას მიჩნეული.

ამასთან, აღნიშნული გაანგარიშება ეფუძნება ეკონომეტრიკულ მოდელს, რაც შესაძლოა მნიშვნელოვნად განსხვავდებოდეს რეალური სურათისგან, რასაც არაერთი ქვეყნის პრაქტიკა ადასტურებს.

ზემოთქმულიდან გამომდინარე, ჩვენ ქვეყანაში დაუკვირვებადი ეკონომიკის მასშტაბებზე საუბრისას ვხელმძღვანელობთ საქსტატის მონაცემებით, რომელიც ეფუძნება სხვადასხვა სახის კვლევებს, ადმინისტრაციულ წყაროებს და საერთაშორისო პრაქტიკაში დამკვიდრებულ შეფასებებს.

ქვემოთ მოცემულ ცხრილში (იხ. ცხრილი 2)წარმოდგენილია დაუკვირვებადი ეკონომიკის წილი დამატებულ ღირებულებაში, საქსტატის მონაცემების მიხედვით:

ცხრილი 2

დაუკვირვებადი ეკონომიკის წილიმთლიან დამატებულ ღირებულებაში, %

(2015-2018 წლები)

|

სექციისდასახელება (NACE 2[2]) |

2015 |

2016 |

2017 |

2018 |

|

სოფლის, სატყეო და თევზის მეურნეობა |

12.8 |

13.7 |

14.7 |

15.7 |

|

სამთომოპოვებითი მრეწველობა |

11.3 |

13.9 |

13.9 |

15.8 |

|

დამამუშავებელი მრეწველობა |

14.6 |

15.4 |

13.4 |

13.5 |

|

ელექტროენერგიის, აირის ორთქლის ორთქლის ორთქლისდა ორთქლის და კონდიცირებული ჰაერის მიწოდება |

1.1 |

1.1 |

1.0 |

1.0 |

|

წყალმომარაგება; კანალიზაცია, ნარჩენების ნარჩენებისმართვა ნარჩენების მართვა და დაბინძურებისაგან გასუფთავების საქმიანობები |

11.1 |

14.0 |

11.5 |

6.9 |

|

მშენებლობა |

4.5 |

4.0 |

10.2 |

12.4 |

|

საბითუმო და საცალო ვაჭრობა; ავტომობილების და მოტოციკლების რემონტი |

18.9 |

12.9 |

16.1 |

15.3 |

|

ტრანსპორტი და დასაწყობება |

14.6 |

15.3 |

16.0 |

16.6 |

|

განთავსების საშუალებებით უზრუნველყოფის და საკვების მიწოდების საქმიანობები |

53.4 |

42.9 |

51.4 |

54.3 |

|

ინფორმაცია და კომუნიკაცია |

11.4 |

12.2 |

10.1 |

9.4 |

|

საფინანსო და სადაზღვევო საქმიანობები |

3.8 |

3.8 |

3.7 |

3.7 |

|

უძრავ ქონებასთან დაკავშირებული საქმიანობები |

3.5 |

3.3 |

4.4 |

3.1 |

|

პროფესიული, სამეცნიერო და ტექნიკური საქმიანობები |

0.5 |

0.4 |

0.5 |

0.5 |

|

ადმინისტრაციული და დამხმარე მომსახურების საქმიანობები |

4.5 |

3.5 |

3.9 |

3.7 |

|

სახელმწიფო მმართველობა და თავდაცვა; სავალდებულო სოციალური უსაფრთხოება |

0.0 |

0.0 |

0.0 |

0.0 |

|

განათლება |

20.2 |

18.5 |

16.6 |

17.8 |

|

ჯანდაცვა და სოციალური მომსახურების საქმიანობები |

19.8 |

18.9 |

18.2 |

19.0 |

|

ხელოვნება, გართობა და დასვენება |

20.2 |

11.4 |

21.3 |

17.7 |

|

სხვა სახის მომსახურება |

52.5 |

47.8 |

44.1 |

42.4 |

|

სულ |

12.4 |

10.8 |

12.7 |

13.0 |

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც ზემოთ მოცემული ცხრილიდან ჩანს, დაუკვირვებადი ეკონომიკის წილი საკმაოდ მაღალია მომსახურების სექტორში, კერძოდ: სასტუმროებისა და რესტორნების სექტორში 54%-ს აღემატება, ხელოვნების, გართობისა და დასვენების სექტორში 17.7%-ია, განათლების სექტორში - 17.8%, ჯანდაცვის სექტორში - 19%, სხვა სახის მომსახურების სექტორში - საშუალოდ 42%-ია.

სოფლის მეურნეობის სექტორში დაუკვირვებადი ეკონომიკის წილი დაახლოებით 16%-ის ფარგლებშია. 14-დან 15%-ის ფარგლებში მერყეობს მრეწველობის სექტორში, 15%-ია ვაჭრობის, ხოლო 12%- მშენებლობის სექტორში.

საქსტატის უახლესი მონაცემების მიხედვით, დაუკვირვებადი ეკონომიკის შედარებით დაბალი მასშტაბებით ხასიათდება ენერგეტიკის სექტორი (სადაც დაუკვირვებადი ეკონომიკის წილი მხოლოდ 1.0%-ია), საფინანსო და სადაზღვევო საქმიანობების სექტორი (3.7%), ასევე სახელმწიფო მმართველობის (3.7%), პროფესიული, სამეცნიერო და ტექნიკური საქმიანობებისსექტორი (0.5%).

საქართველოში დაუკვირვებადი ეკონომიკის მასშტაბების შეფასების გაუმჯობესება დაკავშირებულია 2019 წლის ნოემბერში, ეროვნულ ანგარიშთა სისტემის ახალი მეთოდოლოგიის (SNA 2008)[3] დანერგვასთან, რაც გულისხმობს მთლიანი შიდა პროდუქტისა (მშპ) და მთელი რიგი მაკროეკონომიკური მაჩვენებლების გაანგარიშებას ახალი მეთოდოლოგიის შესაბამისად.

ქვეყანაში ეროვნული ანგარიშების წარმოებაში ახალი მეთოდოლოგიის დამკვიდრებამ მთელ რიგი ცვლილებები განაპირობება, რაც დაკავშირებული იყო ახალი სტანდარტის შესაბამისად სხვადასხვა სახის მაკროეკონომიკური მაჩვენებლების გაანგარიშებასთან და მონაცემთა წყაროს არსებით გაუმჯობესებასთან. ამან შედარებით გააუმჯობესა ადმინისტრაციულ მონაცემთა დამუშავება და დაუკვირვებადი ეკონომიკის მასშტაბების შეფასება.

საერთაშორისო პრაქტიკის მიხედვით, ეროვნულ ანგარიშთა სისტემის ახალი სტანდარტის დანერგვის შედეგად, ევროკავშირის ქვეყნებში მშპ-ს დონე საშუალოდ 3,7%-ით გაიზარდა, საიდანაც წყაროს არსებით გაუმჯობესებაზე 1,4% მოდიოდა. თუმცა, აღნიშნული მაჩვენებელი შედარებით მაღალი იყო ნიდერლანდებსა (4.6%) და ისლანდიაში (3.6%)[Van der Ven, 2015,11].

ეას-ის ახალ სტანდარტზე გადასვლის შედეგად, 2018 წელს საქართველოში მშპ-ის დონე წინა მეთოდოლოგიით (SNA 1993)[4] გაანგარიშებულ მონაცემთან შედარებით, 8.6%-ით გაიზარდა. აღნიშნულ ზრდაში მეთოდოლოგიური ხასიათის ცვლილების გავლენა შეფასდა 3.0%-ით, ხოლო სტატისტიკური წყაროს გაუმჯობესების შედეგად მშპ-ის დონე 5.6%-ით გაიზარდა[5].

საქართველოში მონაცემთა წყაროს გაუმჯობესების მიზნით, 2019 წელს ჩატარდა დაუკვირვებადი ეკონომიკის სპეციალური კვლევები სხვადასხვა სექტორში (სოფლის მეურნეობა, მშენებლობა, სასტუმროები და რესტორნები). ამასთან ერთად, საერთაშორისო სავალუტო ფონდის, ასევე დანიისა და ჩეხეთის სტატისტიკის სამსახურების ექსპერტების დახმარებით, მნიშვნელოვნად გაუმჯობესდა დაუკვირვებადი ეკონომიკის შეფასების მეთოდები სხვადასხვა სექტორში.

გარდა ამისა, მოხდა შუალედური მოხმარების სტრუქტურის განახლება სპეციალური გამოკვლევის საფუძველზე, რომელმაც მოიცვა ეკონომიკის ყველა ინსტიტუციური სექტორი, ხოლო ვაჭრობის დარგში დაუკვირვებადი ეკონომიკის მასშტაბების შესაფასებლად, სხვა წყაროებთან ერთად, გამოყენებულ იქნა ბაზრებსა და ბაზრობებზე მოვაჭრე ეკონომიკური სუბიექტების გამოკვლევის შედეგებიც[6].

საქართველოში დაუკვირვებადი ეკონომიკის შეფასება სპეციალური კვლევების საფუძველზე რეგულარულად ხორციელდება საქსტატის მიერ. ბოლო პერიოდში ყოველწლიურად ამ მიმართულებით 2-3 დარგის გამოკვლევა ტარდება. პრიორიტეტი ენიჭება იმ სექტორებს, რომლებშიც შედარებით მაღალია დაუკვირვებადი ეკონომიკის მასშტაბები, ხოლო 5-6 წლიან პერიოდში ეკონომიკის ყველა სექტორის მოცვა ხდება მსგავსი ტიპის კვლევებით, რაც წარმოადგენს ღირებულ რესურსს ეროვნული ანგარიშების ხარისხის გაუმჯობესების თვალსაზრისით.

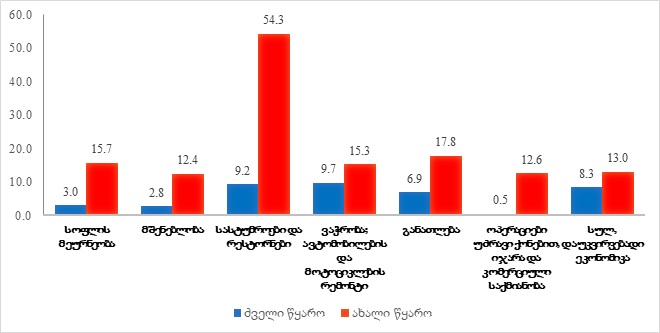

2019 წლს საქსტატის მიერ ჩატარებული დაუკვირვებადი ეკონომიკის გამოკვლევის შედეგად, ზოგიერთ დარგში მნიშვნელოვნად გაიზარდა დაუკვირვებადი ეკონომიკის მასშტაბები, გასულ წლებში ჩატარებული ანალოგიური გამოკვლევის შედეგებთან შედარებით, რომლის შედეგადაც ეკონომიკაში დაუკვირვებადი ეკონომიკის წილი 8.3%-დან 13%-მდე გაიზარდა.

ქვემოთ მოცემულ გრაფიკზე 1 წარმოდგენილია 2019 წელს ჩატარებული დაუკვირვებადი ეკონომიკის დამოკვლევის შედეგები და მისი შედარება წლების წინ ჩატარებული გამოკვლევის შედეგებთან:

გრაფიკი 1

დაუკვირვებადი ეკონომიკის წილი დამატებულ ღირებულებაში, %

დაუკვირვებადი ეკონომიკის სპეციალური კვლევების ჩატარება საქართველოში ოფიციალური სტატისტიკის მწარმოებელი უწყების მიერ დაგეგმილია 2020 წლის განმავლობაშიც. ამ შემთხვევაში გამოკვლევა ჩატარდება განათლების და უძრავი ქონებით ოპერაციების სექტორში, შესაბამისად, კერძო რეპეტიტორების და საცხოვრებელი უძრავი ქონების გამქირავებელთა შემოსავლების შეფასების თვალსაზრისით. პარალელურად, ევროკავშირის პროგრამა Twinning-ის ფარგლებში დაგეგმილია დაუკვირვებადი ეკონომიკის შეფასების მეთოდების გაუმჯობესება სხვადასხვა სექტორში.

დასკვნა

დაუკვირვებადი ეკონომიკის სწორი შეფასება სრულყოფილი ეროვნული ანგარიშების წარმოების უმნიშვნელოვანეს წინაპირობას წარმოადგენს.

დაუკვირვებადი ეკონომიკის მასშტაბები შედარებით მაღალია გარდამავალი ეკონომიკის მქონე ქვეყნებში. შესაბამისად, აღნიშნული საკითხი მათთან განსაკუთრებით აქტუალურია, რომლის გადაწყვეტასაც ახდენენ სხვადასხვა წყაროდან მოპოვებული დამატებითი მონაცემებისა და განსხვავებული მეთოდების გამოყენების საფუძველზე.

საერთაშორისო პრაქტიკის მიხედვით, დაუკვირვებადი ეკონომიკის რამდენიმე კატეგორიას განასხვავებენ. მათ შორისაა არასრული დეკლარირება და არალეგალური წარმოება, ასევე შემთხვევები, როდესაც საქმიანობა ლეგალურია, მაგრამ მწარმოებლები არ რეგისტრირდებიან, ან არ არიან ვალდებულნი დარეგისტრირდნენ. სტატისტიკური დაკვირვების მიღმა დარჩენილი ეკონომიკური სუბიექტები და სტატისტიკური ცდომილება - დაუკვირვებადი ეკონომიკის მასშტაბების გაზრდის ერთ-ერთი მიზეზთაგანია.

ევროსტატის მიერ დაუკვირვებადი ეკონომიკის შეფასების რამდენიმე მეთოდია რეკომენდებული, თუმცა, მათ შორის ყველაზე დიდი პოპულარობით სამუშაო ძალის, სასაქონლო ნაკადებისა და მიწოდებაზე დაფუძნებული შეფასების მეთოდები გამოირჩევა.

მსოფლიოს ქვეყნების დიდი ნაწილი დაუკვირვებადი ეკონომიკის შესაფასებლად სპეციალურ კვლევებსაც ატარებს, რომლის შედეგები გამოიყენება სხვადასხვა სექტორის რესპოდენტთა მიერ დეკლარირებული მონაცემების სრულყოფისა და მონაცემთა ხარისხის გაუმჯობესების თვალსაზრისით.

საქსტატის მიერ 2019 წელს, ეროვნულ ანგარიშთა სისტემის ახალი მეთოდოლოგიის დანერგვასთან დაკავშირებული სამუშაოების შედეგად, ასევე სხვადასხვა სექტორში ჩატარებული სპეციალური გამოკვლევების საფუძველზე, საქართველოს ეკონომიკაში დაუკვირვებადი ეკონომიკის წილი 8%-დან 13%-მდე გაიზარდა, რომლის მასშტაბები მნიშვნელოვნად განსხვავებულია დარგების მიხედვით. ბოლო მონაცემებით, დაუკვირვებადი ეკონომიკის შედარებით მაღალი წილით მომსახურების დარგები, განსაკუთრებით კი სასტუმროებისა და რესტორნების, ასევე ჯანდაცვის, განათლების და ვაჭრობის სექტორები ხასიათდებიან.

გამოყენებული ლიტერატურა

- ლოკიე ფ., ბლეიდსი დ., 2015, ეროვნულ ანგარიშთა სისტემა (როგორ ვისწავლოთ და გავიგოთ), მეორე გამოცემა, განახლებული და გაფართოებული (თარგმანი ინგლისურიდან). ელ. ვერსია (თსუ-ს ეკონომიკისა და ბიზნესის ფაკულტეტის ვებ გვერდი).

- მინდორაშვილი მ., 2018, ეროვნულ ანგარიშთა სისტემა. ელ. ვერსია (თსუ-ს ეკონომიკისა და ბიზნესის ფაკულტეტის ვებ გვერდი).

- საქართველოს ეროვნული კლასიფიკატორი ეკონომიკური საქმიანობების შესახებ, მეორე რედაქცია, საქსტატი

- საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემები. www.geostat.ge

- საქართველოს სტატისტიკის სახელმწიფო დეპარტამენტი (2001).დაუკვირვებადი ეკონომიკა საქართველოში,თბილისი,საქართველოს სტატისტიკის სახელმწიფო დეპარტამენტი.

- Measuring theNon-ObservedEconomy, Handbook, OECD, 2002

- Measuring informality:A statistical manualon the informal sector andinformal employment, International Labor Organization, 2013.

- Medina L., Schneider F. (2018).Shadow Economies Around the World: What Did We Learn Over the Last 20 Years, IMF working paper.

- Peter Van der Ven (2015). New standards for compilingnational accounts: what’s the impact on GDP and other macro-economic indicators?OECD Statistics Brief, February #20.

- Tsakadze R., Verulashvli E., Gogoberishvili L., Todradze G. (2008). The Non-Observed Economy in Georgia, Economic Analysis and Policy Recommendations. https://www.undp.org/content/dam/georgia/docs/publications/GE_UNDP_Non_Observed_Economy_2008.pdf

- System of National Accounts 2008, IMF, OECD, United Nations, Eurostat, World Bank, 2008.

- System of National Accounts 1993, IMF, OECD, United Nations, Eurostat, World Bank, 1993.

- Non-observed economy in national accounts. Surveyof country practices. UNECE, 2008

- https://www.imf.org/en/Publications/WP/Issues/2018/01/25/Shadow-Economies-Around-the-World-What-Did-We-Learn-Over-the-Last-20-Years-45583 / /ბოლო ნახვა 10 თებერვალი, 2020/

[1]https://www.imf.org/en/Publications/WP/Issues/2018/01/25/Shadow-Economies-Around-the-World-What-Did-We-Learn-Over-the-Last-20-Years-45583 / /ბოლო ნახვა 10 თებერვალი, 2020/

[2]საქართველოს ეროვნული კლასიფიკატორი ეკონომიკური საქმიანობების შესახებ. მეორე რედაქცია, საქსტატი

[3]System of National Accounts 2008, IMF, OECD, United Nations, Eurostat, World Bank, 2008

[4]System of National Accounts 1993, IMF, OECD, United Nations, Eurostat, World Bank, 1993.

[5]საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი).

[6]საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი)